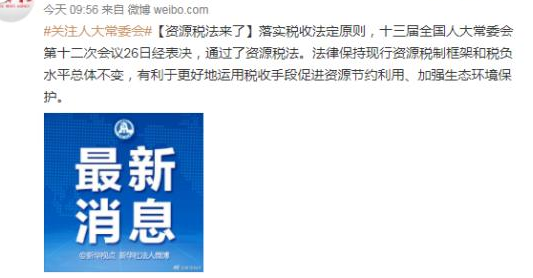

26日,十三届全国人大常委会第十二次会议表决通过中国首部资源税法。该法自2020年9月1日起施行,释放出中国税收法定进程加速的重要信号。那么我国首部资源税法内容是什么?资源税征收范围有哪些呢?

一、我国首部资源税法内容是什么?

据了解,新税法简并了征收期限,规范了税目税率。规定由纳税人选择按月或按季申报缴纳,并将申报期限由10日内改为15日内,与其他税种保持一致,降低纳税人的申报频次,减轻办税负担。

2018年12月23日,资源税法草案首次提交全国人大常委会会议审议,开启了由税收暂行条例上升为法律的进程。此次资源税改革的重点是将原油和天然气的税率由每吨最高30元更改为销售额的5%,将会较大幅度地提高石油和天然气的税负。

资源税法是从价计征是国际上比较普遍的做法,各国征收资源税的目的基本一样。在利用不可再生资源的时候,我们需要考虑到它未来是可耗竭的。不同的开采利用进度意味着不同的经济成本和收益。换句话讲,资源的开采利用应当考虑当前经济收益的同时,考虑其对经济可持续发展的影响。资源税的目的在于通过提高资源成本,来提高资源开采的利用效率。

二、资源税征收范围有哪些?

根据国有资源有偿开采的原则,资源税的征税范围应包括一切可供开发利用的国有资源,但考虑到我国开征资源税尚缺乏经验,现行资源税只将关系国计民生且级差收入差异较大的矿产品和盐列入征税范围。矿产品矿产品包括原油、天然气、煤炭、其他非金属矿原矿、黑色金属矿原矿、有色金属矿原矿。盐盐包括固体盐和液体盐。固体盐是指海盐原盐、湖盐原盐和井矿盐。液体盐(俗称卤水)是指氯化钠含量达到一定浓度的溶液,是用于生产碱和其他产品的原料。

声明:内容来自百度,本文仅让热点观察内容更加丰富,不代表达达搜观点。如有误或侵犯您的利益,可联系我们修改或删除,感谢合作。