支付、消金和财富业务是蚂蚁金服当前的主要盈利点。随着支付战争阶段性“降温”带来投入下降,消金助贷模式走向成熟,以及其在财富领域的领先优势,这三块业务都有望贡献可观的利润。

本文的主题是,蚂蚁金服有多赚钱,以及靠什么赚钱?

据阿里巴巴财报披露,今年二季度,阿里巴巴从蚂蚁金服获得的知识产权及技术服务费收入为16.27亿元人民币(2.37亿美元),而2018年同期为9.1亿元人民币。

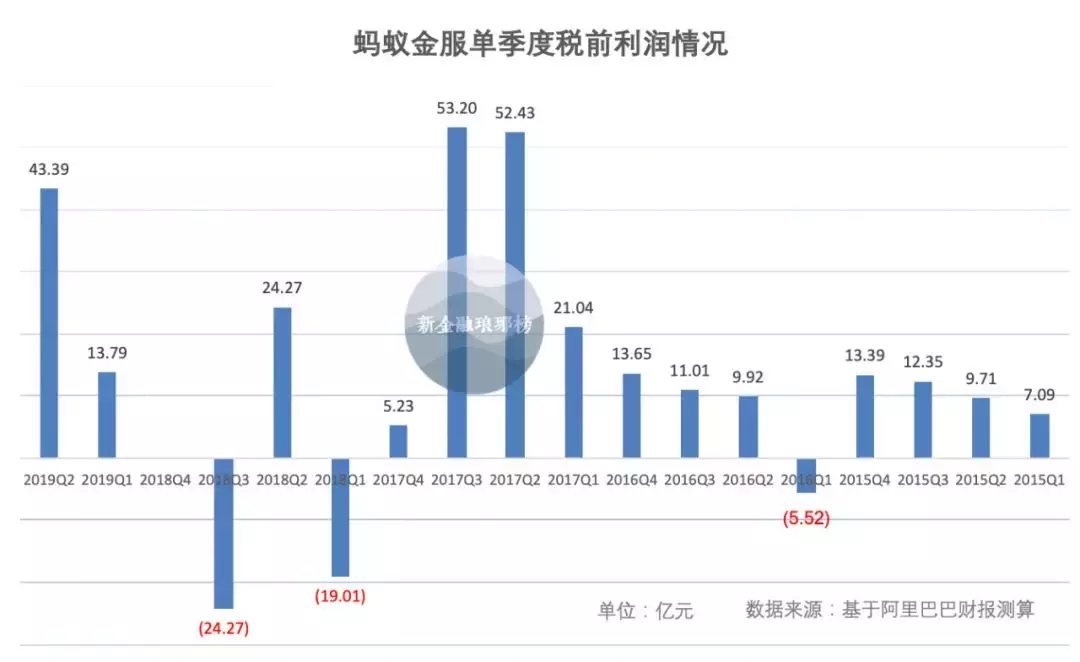

据此测算,二季度蚂蚁金服税前利润为43.39亿元,环比增长214.65%,同比增长78.78%。

按照阿里巴巴与蚂蚁金服于2014年签署的协议:蚂蚁金服每年需向阿里巴巴支付知识产权及技术服务费,金额相当于其税前利润的37.5%;在条件允许的情况下,阿里巴巴有权入股并持有蚂蚁金服33%股权,且出让相应的知识产权,上述分润安排则同步终止。

去年2月1日,阿里巴巴宣布,将通过一家中国子公司入股并获得蚂蚁金服33%的股权。目前来看,这项交易尚未完成。

新金融琅琊榜整理了阿里巴巴2015年以来的季报,并测算了过去4年半蚂蚁金服的税前利润情况(仅有2018年四季度没有披露相关数据)。

可以看到,按照自然年计算的话,蚂蚁金服在2015年、2016年、2017年的税前利润分别为42.54亿元、29.06亿元、131.90亿元。

分季度来看,蚂蚁金服盈利最高的季度出现在2017年,当年二、三季度,蚂蚁金服分别实现税前利润52.43亿元、53.20亿元,超过了今年二季度的水平。

2018年 ,蚂蚁金服于一季度和三季度税前亏损分别达到了19.01亿元、24.27亿元。在此之前,蚂蚁金服仅在2016年一季度税前亏损5.52亿元。

至于2018年四季度,阿里巴巴财报称,该季度未确认任何知识产权及技术服务费。“在本季度,蚂蚁金服继续进行战略投资,以获取新用户,并抓住线下支付市场的增长机会。目前,支付宝及其关联公司在全球拥有超过10亿年的活跃用户。”

哪怕不考虑四季度盈亏,去年前三季度,蚂蚁金服税前亏损为19亿元。究其原因,一定程度上可以归结到备付金集中存管落地实施,网络小贷监管拖累了花呗、借呗的业务节奏,等等。

另一个因素或许在于,蚂蚁金服在2018年6月刚刚完成了140亿美元融资,暂时没有做高业绩去融资的压力,这可以解释它为什么会在2017年大规模释放利润。

整体上,支付、消金和财富业务是蚂蚁金服当前的主要盈利点。随着支付战争阶段性“降温”带来投入下降,消金助贷模式走向成熟,以及其在财富领域的领先优势,这三块业务都有望贡献可观的利润。

展望未来,to B的科技输出业务是蚂蚁金服最具想象力的部分,也是决定其估值能否再上新台阶的关键。

在下文中,新金融琅琊榜将从支付业务、消金业务、财富业务以及其他业务等角度,分析影响蚂蚁金服业绩的主要因素。

支付业务

支付是蚂蚁金服的命脉。

据易观国际统计,2019年第一季度,中国第三方支付移动支付市场交易规模达47.70万亿元。其中,支付宝以53.21%份额排名市场第一,相当于一季度交易规模在25万亿元。

目前国内第三方支付行业费率很低,面向B端商户在千分之六左右,面向C端的大部分不收费,信用卡还款、余额提现等通常费率在千分之一。

表面上来看,由于交易量巨大,对应的是数百亿元乃至上千亿元的收入。但成本同样巨大,除了支付机构本身的各项成本,尤其是市场推广费用,还要固定向银行以及银联/网联支付服务费。

过去几年里,在激烈的竞争之下,支付宝与财付通(微信支付)展开了补贴大战,导致双方市场推广费用居高不下,影响了盈利性。

好在,这场补贴战已经接近尾声。鉴于微信支付和支付宝渗透率已经相当之高,同时互联网用户规模基本见顶,补贴效果一直在下降;更重要的是,眼下大环境欠佳,支付战争耗损太大,双方都打不下去了。

在未来一段时间里,不管是支付宝还是财付通,投入减少、费率上升会是大趋势,推动它们进入比较稳定的盈利周期。

我在《支付无战事》一文中有过阐述:真打累了,反正谁也干不掉谁,所以先不打了,一起赚钱再说吧。

另外,强监管之下,备付金集中存管减少了相当一部分收入,不过其对财务报表的影响在2019年之前基本消化完毕。

消金业务

蚂蚁的消金业务主要是花呗、借呗。

在互联网消费金融最火爆的2017年,重庆蚂蚁商诚小贷(借呗)营业收入114.3亿元,净利润61亿元;重庆蚂蚁小微小贷(花呗)营业收入65.96亿元,净利润为34亿元。

也就是说,在2017年,借呗和花呗加起来就为蚂蚁金服贡献了95亿元的净利润,是不折不扣的隐形消金巨头。

不过,在2017年末,网络小贷迎来了监管整顿,其杠杆率被严格限制,这对蚂蚁金服原有的以ABS为主的表外融资模式构成了冲击,并迫使其对旗下两家小贷公司增资82亿元。

这推动花呗、借呗进一步向助贷模式转变。尽管杠杆率受到了限制,但花呗、借呗在获客与风控方面的领先优势,确保了这块业务依然有着良好的利润空间。

而在助贷模式下,消金收入的主要部分,很可能被归入到科技收入,而非金融收入。

财富业务

不必纠缠于概念,此处既包括天弘基金,也包括蚂蚁财富。

蚂蚁金服持有天弘基金51%的股份。截至2018年底,天弘基金的营业收入为101.25亿元,净利润为30.69亿元,均排名行业第一。在2013年,这两项数据分别是3.54亿元、0.11亿元。

在余额宝平台走向开放之后,目前天弘余额宝的规模稳定在1万亿元左右,同时天弘基金的非货币基金类产品渐趋成熟,因此背靠蚂蚁金服,其盈利能力应当稳定无虞。

蚂蚁财富,以基金代销为主,还有理财型保险代销。2018年,蚂蚁基金营收超14亿元,同比上年增长88.2%;净利润为2225.33万元,同比上年增长300.7%。

相比支付和信贷业务,国内的在线财富管理业务远不够成熟,除了代销收入,盈利手段很有限。

在此背景下,蚂蚁财富这几年处于投入期,通过开放平台吸引基金公司入驻并自运营,同时花大力气在摸索智能理财服务,但是短时间内看不到规模化盈利的可能。

此外,并非所有代销业务都在蚂蚁财富里面,诸如目前余额宝产品就有一部分是网商银行代销。

其他业务

这里的其他业务,并不代表业务不重要,而是目前的利润贡献相对有限。

网商银行:现阶段,这家银行并非完全的盈利驱动,而是服务于阿里系大生态,主要面向网商和码商,在业务下沉上走得相对激进,并且费率上整体偏低,所以盈利状况远不如微众银行。在很长一段时间里,网商银行作为生态服务者的定位不会改变,也很难实现太大盈利。

国泰产险:这家公司一直在亏损,在蚂蚁金服入主后同样如此。虽然目前主打传统保险+金融科技的概念,但互联网保险的不温不火注定了这条路并不平坦。好在背靠蚂蚁,获客方面具备优势,账户安全险收入亦比较可观,整体上看不到太大盈利前景。

芝麻信用:一方面,征信太敏感,芝麻信用又无牌照,因此在商业化上会受到不少束缚;另一方面,芝麻信用扮演着底层基础设施的功能,在to B业务中占据着重要地位。这意味着,芝麻信用很难贡献太多账面盈利。

科技业务:鉴于国内to B业务普遍不挣钱,以及来自腾讯等对手的竞争压力,因此其科技业务应当以战略布局抢占市场为主,还没有到大规模收割的时候。

蚂蚁金服是干什么的

如果你不知道「蚂蚁金服」,那么可以通过下面的五个问题来了解更多。

1、什么是蚂蚁金服?

2013 年,阿里巴巴宣布将以其为主体筹建小微金融服务集团。最终这家筹备完成的公司被正式定名为「蚂蚁金融服务集团」,简称「蚂蚁金服」。

2、蚂蚁金服和阿里巴巴什么关系?

蚂蚁金服与阿里巴巴集团是渊源颇深的关联公司,但目前双方无股权关系,为两家独立的法人实体。

3、蚂蚁金服旗下包含哪些业务?

蚂蚁金服旗下品牌包括了支付宝、支付宝钱包、余额宝、招财宝、蚂蚁小贷及筹备中的网商银行等。

4、蚂蚁金服有哪些关键业务数据?

截至 2013 年底,支付宝实名用户超过 3 亿,海外活跃用户 1785 万。2014 财年,支付宝平台交易金额达 3.8 万亿人民币,日交易数超过 8000 万笔。

截至 2014 年 6 月底,余额宝用户数超过 1.24 亿,资金规模超过 5700 亿元,是中国最大规模货币基金。

蚂蚁小贷的前身为阿里小贷,产品包括阿里信用贷款、网商贷、淘宝信用贷款、订单贷款。截至 2014 年 3 月底,蚂蚁小贷已经累计为超过 70 万家小微企业解决融资需求,累计投放贷款超过 1900 亿元。

5、关于网商银行。

蚂蚁金服作为主发起人的网商银行,也在 2014 年 9 月 29 日获得中国银监会的批复,开始筹建。

关于蚂蚁金服的三大看点

蚂蚁金服是第一家由互联网企业、电商企业主导的金融服务机构,与传统金融行业在产品设计、业务模式方面会有很大的差异。

第一,拥有阿里体系内较为完整的交易数据,经过充分挖掘能够发挥比较大的价值。

面向以电商为主的企业端:能够实现更为精准、低风险的贷款发放,且资金能够在阿里体系内得到利用。

面向消费者:利用消费者的消费数据,能够对用户的消费习惯、财务状况有一个比较完整的了解,对于消费贷款、投资理财业务能有比较好的帮助。

第二,由于互联网企业比较倾向于更轻的「虚运作」,对于设备、网点、人员的需求可能会比较低,成本更低、效率更高、更准确、更具弹性。

网商银行没有网点,一切的消费通过扫码、声纹码等方式完成,你可以通过手机客户端完成业务办理、财务查询。

投资理财,也完全不再需要理财经理,像逛淘宝一样进行产品选择和申购,避免一些容易遭受欺诈的业务陷阱。

减少需要人力介入的中间流程,把更多的工作交给计算机和网络。

第三,充当连接价值,推动金融机构转型。

从现阶段看,蚂蚁金服优势主要集中在互联网品牌、产品化能力、流量资源。除了核心自营的存贷业务,那么多业务自己做肯定不靠谱。

意味着蚂蚁金服有大量现有金融服务互联网化的机会,如保险、投资、理财等,借助入口、品牌、产品的优势,提供给更习惯使用互联网的年青一代用户。

蚂蚁金融国内事业群总裁樊治铭称,金融服务机构的转型是:从以「能力」为服务核心向以「数据」为服务核心的方向转型,从以销售为中心的网点服务转型到以需求为中心的数据服务。

蚂蚁金服将会充当金融服务商与终端消费者中间的连接者,这也符合蚂蚁金服的平台开放策略,从而也推动金融服务机构的转型。

声明:内容来自百度,本文仅让热点观察内容更加丰富,不代表达达搜观点。如有误或侵犯您的利益,可联系我们修改或删除,感谢合作。